Quando se trata de planejar o futuro financeiro e a aposentadoria, a previdência privada tem sido uma opção cada vez mais considerada entre os brasileiros. Muitas pessoas buscam maneiras de complementar a previdência social oferecida pelo governo para se aposentar com mais conforto.

Confira abaixo como funciona a previdência privada, vantagens e desvantagens desse investimento, bem como dicas sobre como escolher a melhor opção para suas necessidades.

Tecnologia, negócios e comportamento sob um olhar crítico.

Assine já o The BRIEF, a newsletter diária que te deixa por dentro de tudo

Como funciona o benefício de previdência privada?

A previdência privada é uma modalidade de investimento de longo prazo que tem como objetivo principal proporcionar um ganho complementar à aposentadoria.

Ela funciona de forma relativamente simples: você faz contribuições periódicas, mensais ou anuais, para um plano de previdência oferecido por uma instituição financeira, como bancos ou seguradoras.

A previdência privada é um investimento de longo prazo para renda complementar na aposentadoria.Fonte: GettyImages

A previdência privada é um investimento de longo prazo para renda complementar na aposentadoria.Fonte: GettyImages

Esses depósitos são investidos em diferentes tipos de ativos financeiros, como ações, títulos de renda fixa, fundos imobiliários e outros – dependendo do plano escolhido.

Com o passar dos anos, esses aportes geram rendimentos e, ao se aposentar, você tem a opção de receber uma renda mensal, um pagamento único ou uma combinação de ambos, conforme as regras do plano.

É importante notar que a previdência privada possui duas modalidades principais:

- PGBL (Plano Gerador de Benefício Livre), ótima escolha para quem faz declaração completa, permitindo dedução de 12% no IR;

- VGBL (Vida Gerador de Benefício Livre), interessante para aqueles que optam pela declaração simples do Imposto de Renda e deseja a inclusão de terceiros.

A principal diferença entre eles está na forma como são tributados. Enquanto as contribuições para o PGBL permitem dedução no Imposto de Renda no ano das contribuições, as do VGBL não possuem esse benefício fiscal, incidindo sobre o lucro da aplicação na hora do resgate.

Quais são as desvantagens da previdência privada?

Embora a previdência privada ofereça a oportunidade de ter uma aposentadoria mais tranquila e muitas outras vantagens, como flexibilidade e potencial de rendimento, é importante ficarmos atentos às fragilidades desse tipo de investimento.

Uma delas é a falta de liquidez, ou seja, a dificuldade de acessar o aporte investido antes do prazo estabelecido no contrato. Os planos de previdência privada geralmente têm prazos de vencimento de longo prazo, e resgatar o dinheiro antes desse prazo pode resultar em penalidades e perdas financeiras.

Além disso, os custos associados aos planos podem ser elevados, incluindo taxas de administração, carregamento e outras. É essencial entender as taxações e como elas podem afetar o seu retorno ao longo do tempo antes de começar a investir na previdência privada escolhida.

Na previdência privada, é comum haver restrições temporais ou condições específicas para o resgate.Fonte: GettyImages

Na previdência privada, é comum haver restrições temporais ou condições específicas para o resgate.Fonte: GettyImages

Outra desvantagem a ser considerada é a dependência das decisões de investimento da instituição financeira que administra o plano. Você, enquanto aposentado ou aposentada, não tem a autonomia para decidir onde investir esses aportes periódicos.

Se os investimentos não forem gerenciados adequadamente, isso afetará negativamente o desempenho do seu plano de previdência privada. Por isso, é essencial buscar planos com boa reputação no mercado financeiro.

Quanto rende R$ 100 por mês na previdência privada?

Para estimar o rendimento de R$ 100 por mês na previdência privada, o primeiro passo é considerar a taxa de juros média esperada do plano, bem como o período de investimento. É recomendável usar calculadoras financeiras específicas ou consultar um profissional de finanças para obter uma estimativa mais precisa.

Vale lembrar que a rentabilidade da previdência privada varia significativamente com base em diversos fatores, como:

- o tipo de plano escolhido;

- o desempenho dos investimentos;

- e as taxas associadas.

Em geral, quanto maior for o valor das contribuições mensais e quanto mais cedo você começar a investir, maior será o potencial de acumulação de patrimônio.

É possível perder dinheiro em previdência privada?

Sim, é possível perder dinheiro em um plano de previdência privada, especialmente se os investimentos feitos pelo plano tiverem desempenho negativo. Há riscos envolvidos nesse tipo de investimento, pois a previdência privada não é garantida pelo governo, como a poupança ou outros investimentos de renda fixa.

Plano de previdência privada mais arriscados podem comprometer seu retorno financeiro.Fonte: GettyImages

Plano de previdência privada mais arriscados podem comprometer seu retorno financeiro.Fonte: GettyImages

No entanto, o nível de risco pode variar dependendo das escolhas de investimento que você faz dentro do plano. Planos mais conservadores tendem a apresentar menos riscos, enquanto planos mais agressivos, que investem em ações e ativos de maior volatilidade, podem ser mais arriscados.

É aconselhável diversificar a carteira de investimentos e escolher um plano que corresponda ao seu perfil de risco e aos seus objetivos financeiros para reduzir o possível impacto negativo em seus futuros ganhos.

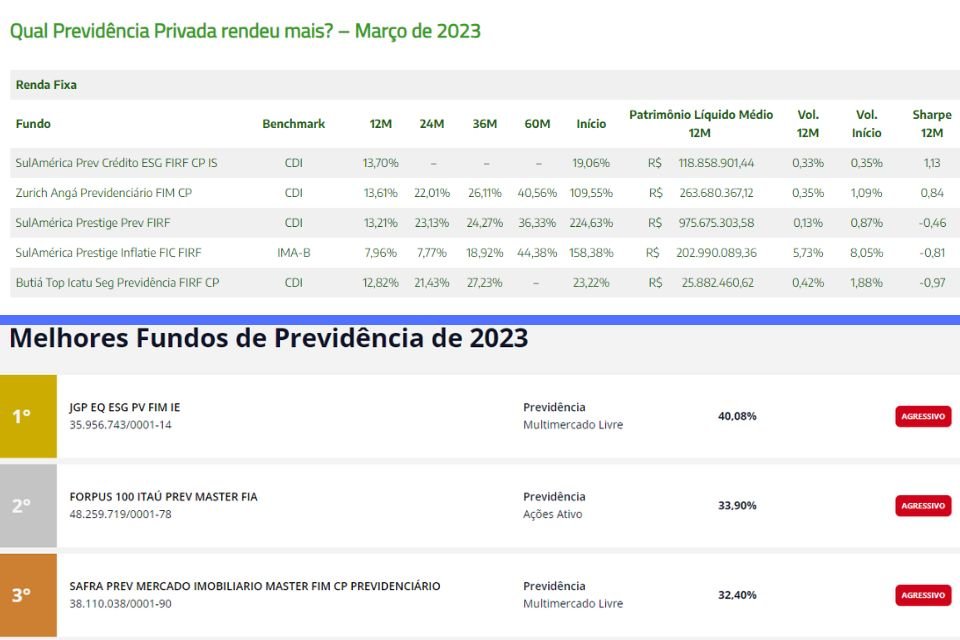

Outra dica valiosa é acompanhar as avaliações feitas por corretoras e seguradoras renomadas, que divulgam qual previdência privada rendeu mais em determinado mês ou ano, como na figura abaixo.

Monitore a performance do seu investimento com frequência.Fonte: Órama Investimentos/Mais Retorno/Bianca Seabra

Monitore a performance do seu investimento com frequência.Fonte: Órama Investimentos/Mais Retorno/Bianca Seabra

Quantos anos tem que pagar a previdência privada para se aposentar?

O período de contribuição necessário para se aposentar por meio da previdência privada varia de acordo com o plano e as regras estabelecidas pela instituição financeira.

A regrinha do senso comum vale por aqui: quanto mais cedo começar, melhor! Assim, o período exigido para acumular um montante suficiente até a chegada da aposentadoria que você deseja será menor.

Algumas pessoas optam por contribuir por muitos anos, enquanto outras podem escolher planos de curto prazo. Tudo depende das necessidades financeiras e objetivos de aposentadoria do investidor.

É importante revisar as regras específicas do plano que você está considerando para entender o período de contribuição necessário.

Como escolher a melhor previdência privada?

Escolher a melhor previdência privada requer análise cuidadosa e consideração de vários fatores. Aqui estão algumas dicas para ajudar você a fazer a escolha certa:

- Defina seus objetivos financeiros de longo prazo: como a idade em que deseja se aposentar e o valor de renda desejado na aposentadoria;

- Avalie seu perfil de risco: analise sua disposição para investir em diferentes classes de ativos;

- Pesquise e compare diferentes planos: preste atenção às taxas, desempenho passado e opções de investimento. O seu retorno pode variar conforme a seguradora, a corretora ou a instituição financeira;

- Escolha um plano que ofereça flexibilidade: para ajustar suas contribuições e estratégia de investimento ao longo do tempo;

- Consulte um especialista em investimentos: receba orientação personalizada com base nas suas metas pessoais.

Caso você queira mudar o plano de previdência privada contratado, será preciso respeitar a carência de 60 dias. Após esse período, a lei brasileira garante ao investidor a possibilidade de pode trocar de plano ou até mesmo de instituição financeira por meio da chamada portabilidade.

Contudo, essa mudança não pode ocorrer entre diferentes modalidades de previdência privada. Por exemplo, se você optou pelo modelo VGBL, deverá seguir com ele.

Lembre-se: a escolha da Previdência Privada é uma decisão financeira significativa e de longo prazo. Portanto, é fundamental tomar o tempo necessário para entender suas opções e tomar uma decisão informada que atenda aos seus critérios de aposentadoria.

Um bom plano de aposentadoria deve ser individual, portanto, cuidado ao querer replicar uma "fórmula padrão" de investimento que não atende aos seus interesses.

Quer se informar mais sobre o mundo financeiro? Leia o artigo em que apresentamos 7 simuladores de investimento gratuitos online e como eles podem te ajudar na hora de fazer seu planejamento financeiro a curto e longo prazo!

Tecnologia, negócios e comportamento sob um olhar crítico.

Assine já o The BRIEF, a newsletter diária que te deixa por dentro de tudo

Fontes

Categorias